男性に比べて、女性の方が結婚や出産などのライフイベントによって生活環境が大きく変化しやすいですよね。

仕事と子育ての両立なんてできないかもぉ~!

自分が転勤になって、妻が仕事を辞めたら家計は大丈夫かな…?

というように、キャリアや老後のお金について、不安を感じている方も多いのではないでしょうか?

実は、働く女性にこそオススメなのが「現物の不動産投資」です!

現物不動産投資とは、戸建て・アパート・マンションなどの不動産を購入&管理することで、家賃収入を得る投資手法です。

現物投資には、家賃収入や売却益を得るために、金や不動産などの形があるものを購入し投資する手法などさまざまあります。

でも、なんで「現物不動産投資」が女性にオススメなの?

女性にオススメな理由は次の5点です。

- 結婚や育児中でも時間に縛られず「マイペース」に取り組みやすい。

- 男性よりも寿命が長く、老後の不安感が強い。

- 男性よりも「貯蓄率が高い」ので、頭金が用意しやすい。

- 日本政策金融公庫で、女性だけが受けられる「特別な融資」がある。

- 細やかな気づかいができるので、男性にも女性にも好まれる物件管理ができる。

ひとつずつ具体的に説明していきます!

具体例の前に、自分にぴったりの不動産投資が知りたい方は、こちらをどうぞ★

融通がきく|結婚や出産などのライフステージの変化に対応しやすい

リモートでできる現物不動産投資は、仕事も家族の時間も大切にしたい女性にピッタリです。

大家さんって、掃除とかしなきゃダメなんじゃないんですか??

不動産の大家さんといえば、掃除やクレーム対応などの仕事があって大変そうだと思いますよね。

入居前から退去後まで、下表のような業務がありますが、これだけの業務を自分1人でこなすのは、なかなか大変です。

| 入居前 | 入居者募集 | 入居者審査 | 鍵の保管 | 清算業務 | 契約書の締結 |

| 入居中 | 入居者への対応 | 消防設備点検 | 清掃 | 賃料回収 | メンテナンス |

| 退去後 | 室内修繕 | 募集条件検討 | 入居者募集 | 敷金精算 | 収支表作成 |

しかし、物件を管理する専門の不動産管理会社に依頼すれば、賃料の数%の費用で面倒なことはすべてお任せできます。

仕事も家族の時間も大切にしたい人にオススメですね。

私の物件の場合、賃料の約5%の管理料で、メンドウな業務をすべてお任せしています!

老後不安が強い|男性よりも女性の方が賃金が低く、平均寿命が長い

男女雇用機会均等法が制定されてからすでに30年以上が経過していますが、まだまだ男女の格差があるのが現状です。

実際に、令和2年時点の40~44才の賃金は男性36万円に対し、女性は26万円となっており、年収に換算すると100万円以上の差があります。(参照:厚生労働省性別年齢別賃金統計データより)

一方で、厚生労働省の寿命に関するデータによると、平均寿命は男性が82才、女性が88才で、女性のほうが6年も長生きです。

男性よりも少ない年収でコツコツ貯めて、男性よりも長く老後を過ごさなければならないので、女性の方が不安を感じやすい傾向にあります。

たしかに長生きしたら、収入がなくなって不安かも…!

だから、収入源は複数あった方が安心だよね

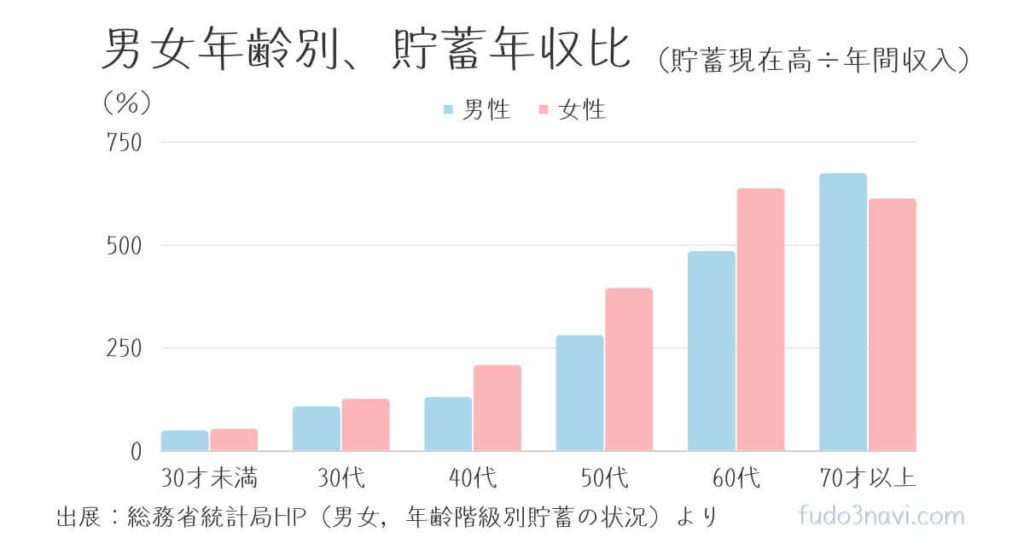

貯蓄できる|女性の方が男性よりも貯蓄率が高い

先ほど、女性の方が年収が少ないと説明しましたが、実は70代を除くすべての世代で、男性よりも女性の方が貯蓄率は高くなっています。

現物の不動産投資は、金融機関からお金を借りて始められるのが特徴です。

しかし、次のような初期費用は現金で用意しなければならないケースが多いです。

| 主な初期費用 | 頭金(手付金) | 所有権移転・保存 | 抵当権設定 | 登記情報調査 | 登記事項証明 |

一般的に、頭金は物件価格の約10%、諸費用(取得税、印紙、登記費用等)が約5%と言われてますが、すべて現金で用意できなくても大丈夫です。

実際に私の名古屋の新築アパート(1棟)の場合、現金は60万円しか用意しませんでしたよ

私は最初に初期費用120万円と言われていましたが、フルでローンを組んだことにより、最終的に現金は60万円で収まりました。

初期費用については、不動産会社の担当者や金融機関によってもかなり異なります。

いろいろな不動産会社に相談したり、比較したりしないとわからないことも多くあります。

まずは気軽に相談してみましょう!

優遇制度|女性のための特別な融資(日本政策金融公庫)がある

実は、女性やシニア、若い人だけが使える特別な融資制度があります。

えぇ~~!「一部の人だけが使える融資」なんて、超あやしいんですけど…

全然あやしくないから大丈夫だよ!

日本政策金融公庫ってご存じですか?

日本政策金融公庫は、国の政策によって融資をしている機関なので、営利目的の銀行とは違った側面をもっています。

最近では、女性の起業を促進しており、次のような女性やシニア、若者の起業を促進する特別な融資があります。

| 対象者 | 新たに事業を始める方または事業開始後おおむね7年以内の方のうち、 女性または35歳未満か55歳以上の方 |

| お金の使い道 | 新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 返済期間 | 最大20年間 |

| 特別金利(女性の場合) | 1.61~2.40% |

| 担保・保証人 | 別途相談 |

特別金利っていっても1%超えていて、ちょっと高くない?

住宅ローンだったら、普通に0.5%以下の金融機関もあるよね?

住宅ローンは、本人が住むことを前提としているので、不動産投資に使えるローンとは違うんだよ~

一般的に不動産投資ローンは2~3%が目安です!

住宅ローンは、金利が低いうえに住宅ローン控除もあるので、本当に安くてお得ですよね。

しかし、住宅ローンはあくまでも「本人が住むための家」のローンです。本人が住まない家は住宅ローンを組めません。

一般的にアパートなど不動産投資用のローン金利は2~3%が目安といわれているので、1.61%~2.40%はとっても魅力的です。

ただし、日本政策金融公庫の場合は、「起業促進」のための融資という側面があるため、融資を受けるためには事業計画書などの提出物や審査があります。

私が日本政策金融公庫に提出した書類などの詳細は、別の記事でくわしくご紹介しますね。

入居率高い|女性が住みやすいと感じる物件は、男性にも高評価!

女性目線で「この家に住みたいな~」と思える物件は、女性だけでなく、男性にも好まれる傾向があります。

次のような条件のアパートなら、女性でも男性でも入居したくなりますよね。

- 治安がいい

- 駅やスーパーが近くて生活に便利

- 室内の設備が充実している(追い炊き機能や浴室乾燥機、ウォシュレットなど…)

- ゴミ置き場や共用スペースの清潔さ

私の所有するアパートは女性の入居者さんに長く住んでもらっており、購入してからずっと80%以上が女性入居者さんです。

どちらかといえば、男性よりも女性の方が室内をきれいに使っていただけるケースが多いので、女性の入居者さんが多い方が修繕費が少なくて済みます。

女性目線で物件を選び、女性目線で「あったらいいな」を叶える物件管理ができれば、高い入居率を維持できます。

私は不動産投資をするときは、「自分が住みたいか」を基準に選んでいます

まとめ|不動産投資は女性にオススメ!

収入は増やしたいけど、子どもができたら成長を見守りたい!でも趣味もあきらめたくない!

不動産投資は、仕事も家事も育児も、そして自分の人生も楽しみたい!そんな女性にオススメです。

リスクはないの?

不動産投資にも「空室」や「災害」というリスクはあります。

不動産の営業マンがよく使う「安定収入」というのは、実際には「リスクがゼロで確実に安定した収入が入る」というわけではありません。

しかし本当に「リスクのない安定収入」なんていうものは、世の中に存在しないのではないでしょうか?

株は上がったり下がったりして、ある日突然価値がなくなってしまうこともありますし、貯金だって銀行が破綻すれば1,000万円以上は保証されません。

自分が投資しようとしているものに、どんなリスクがあるのか?どんなリターンがあるのか?リスクとリターンのバランスをみることが大切です。

リスクとリターンを比べて、私には現物の不動産投資は魅力的でした♪

「不動産投資の会社」とひと言にいっても、いろんなタイプの投資会社があります。

不動産投資会社を1件1件比較するのはとっても大変なので、一括で比較できるサイトを使うと便利ですよ。

ご自身にあった不動産会社が見つかるといいですね♪